English

English 日本語

日本語1. Tổng quan về giá thành sản phẩm

1.1 Giá thành sản phẩm là gì?

Giá thành sản phẩm là tổng hợp toàn bộ chi phí bằng tiền mà doanh nghiệp phải bỏ ra để sản xuất ra một đơn vị sản phẩm hoàn chỉnh trong một kỳ kinh doanh nhất định. Nói cách khác, đây là giá trị thực tế của sản phẩm dựa trên các khoản chi phí đầu vào, không bao gồm lợi nhuận hay chi phí bán hàng.

Để dễ hình dung, hãy lấy ví dụ một nhà máy sản xuất bánh kẹo: Giá thành một hộp bánh không chỉ là giá bột mì hay đường, mà còn bao gồm lương công nhân, điện nước phân xưởng và khấu hao máy móc.

Giá thành sản phẩm thường được tính theo kỳ (tháng, quý hoặc năm), và cách tính giá thành sản phẩm có sự khác biệt so với các tính chi phí sản xuất – khái niệm chỉ tập trung vào các khoản phát sinh trực tiếp trong quá trình chế tạo.

1.2 Các thành phần cấu thành nên giá thành sản phẩm

Một giá thành sản phẩm thường được cấu thành từ 3 khoản mục chi phí chính:

- Chi phí nguyên vật liệu trực tiếp (NVLTT): Là toàn bộ chi phí về nguyên liệu, vật liệu chính, vật liệu phụ trực tiếp cấu thành nên sản phẩm. Đây thường là khoản chiếm tỷ trọng lớn nhất.

- Chi phí nhân công trực tiếp (NCTT): Bao gồm các khoản tiền lương, phụ cấp, bảo hiểm cho những lao động trực tiếp tạo ra sản phẩm.

- Chi phí sản xuất chung (SXC): Là các chi phí phát sinh tại phân xưởng, bộ phận sản xuất ngoài hai loại trên. Ví dụ: chi phí nhân viên phân xưởng, khấu hao máy móc, điện nước, chi phí dịch vụ mua ngoài…

1.3 Ý nghĩa của việc áp dụng cách tính giá thành sản phẩm

Hiểu rõ cấu trúc giá thành cho phép doanh nghiệp xây dựng các chiến lược giá linh hoạt, đồng thời thông qua việc phân tích giá thành, doanh nghiệp có thể nhận diện và kiểm soát các chi phí phát sinh một cách hiệu quả. Hoạt động này trực tiếp góp phần tiết kiệm chi phí và nâng cao sức cạnh tranh cho sản phẩm.

Dữ liệu chính xác về giá thành cũng giúp doanh nghiệp đánh giá hiệu quả của từng dòng sản phẩm, từ đó đưa ra quyết định nên tiếp tục đầu tư mở rộng, duy trì hay cần loại bỏ một sản phẩm nào đó. Do đó, việc áp dụng cách tính giá thành sản phẩm một cách khoa học và chính xác không chỉ giúp doanh nghiệp báo cáo tài chính trung thực mà còn là công cụ đắc lực cho công tác quản trị nội bộ, là chìa khóa then chốt để nâng cao năng lực cạnh tranh và đảm bảo sự phát triển bền vững của doanh nghiệp trên thị trường.

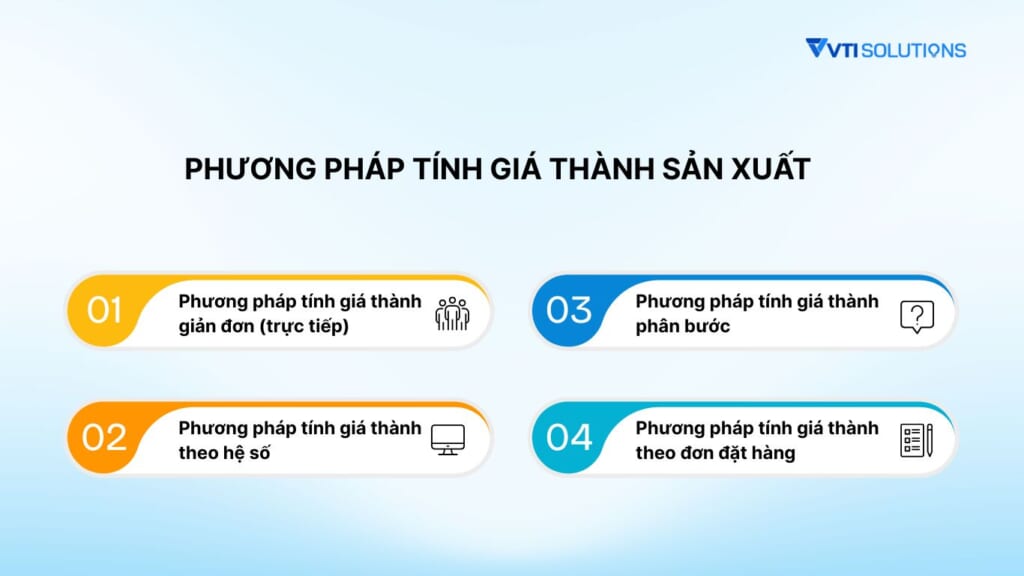

2. Tổng hợp các cách tính giá thành sản phẩm phổ biến

Tùy thuộc vào đặc thù quy trình công nghệ, tính chất sản phẩm và quy mô sản xuất, doanh nghiệp sẽ lựa chọn phương pháp tính giá thành phù hợp. Dưới đây là 4 phương pháp phổ biến, từ cơ bản đến nâng cao, giúp bạn chọn lựa cách tính giá thành sản phẩm phù hợp với doanh nghiệp của mình.

2.1 Phương pháp tính giá thành giản đơn (trực tiếp)

Phương pháp tính giá thành giản đơn là cách tính giá thành sản phẩm cơ bản nhất trong hệ thống các phương pháp tính. Theo phương pháp này, toàn bộ chi phí sản xuất phát sinh trong kỳ được tập hợp lại và phân bổ đều cho tất cả sản phẩm hoàn thành, không cần phân biệt chi tiết theo từng giai đoạn hay từng loại sản phẩm.

Phương pháp này được áp dụng hiệu quả nhất trong các trường hợp sau:

| Về đặc điểm quy trình sản xuất | Về tính chất sản phẩm |

|

|

Tuy nhiên, cách tính này có độ chính xác thấp nếu có sản phẩm dở dang lớn, dễ dẫn đến phân bổ chi phí không công bằng.

Công thức tính của phương pháp này như sau:

Giá thành đơn vị sản phẩm = Tổng chi phí sản xuất trong kỳ / Tổng số lượng sản phẩm hoàn thành trong kỳ

Ví dụ: Một nhà máy nước ngọt sản xuất 100.000 chai trong tháng, tổng chi phí sản xuất (nguyên liệu, nhân công, máy móc) là 300 triệu đồng, không có sản phẩm dở dang. Giá thành mỗi chai là: 300,000,000 / 100,000 = 3,000 đồng.

2.2 Phương pháp tính giá thành sản phẩm theo hệ số

Phương pháp này áp dụng khi cùng một quy trình sản xuất và một loại nguyên liệu đầu vào nhưng thu được nhiều loại sản phẩm chính khác nhau. Các sản phẩm được quy đổi về một loại sản phẩm tiêu chuẩn (sản phẩm gốc) dựa trên một hệ số quy đổi (thường dựa trên tỷ lệ giá bán).

Công thức tính như sau:

Bước 1: Quy đổi sản lượng thực tế của từng loại sản phẩm về sản lượng sản phẩm tiêu chuẩn.

Tổng sản lượng tiêu chuẩn = Σ (Sản lượng từng loại sản phẩm * Hệ số quy đổi tương ứng)

Bước 2: Tính giá thành của một đơn vị sản phẩm tiêu chuẩn.

Giá thành đơn vị sản phẩm tiêu chuẩn = Tổng chi phí sản xuất trong kỳ / Tổng sản lượng tiêu chuẩn

Bước 3: Tính giá thành của từng loại sản phẩm.

Giá thành đơn vị sản phẩm loại i = Giá thành đơn vị sản phẩm tiêu chuẩn * Hệ số quy đổi của sản phẩm i

Ví dụ: Một xưởng chế biến gỗ cùng sản xuất bàn (hệ số 1) và ghế (hệ số 0.6) từ một loại gỗ. Tổng chi phí là 100 triệu, sản xuất được 1.000 cái bàn và 2.000 cái ghế.

- Tổng sản lượng tiêu chuẩn = (1,000 * 1) + (2,000 * 0.6) = 2,200 SP tiêu chuẩn.

- Giá thành 1 SP tiêu chuẩn = 100,000,000 / 2,200 ≈ 45,455 đồng.

- Giá thành 1 cái bàn = 45,455 * 1 = 45,455 đồng.

- Giá thành 1 cái ghế = 45,455 * 0.6 = 27,273 đồng.

2.3 Phương pháp tính giá thành phân bước

Phương pháp này thích hợp với các doanh nghiệp có quy trình sản xuất phức tạp, chế biến liên tục, qua nhiều giai đoạn (phân xưởng) công nghệ kế tiếp nhau. Mỗi giai đoạn tạo ra một bán thành phẩm. Giá thành được tính cho từng giai đoạn.

Công thức tính (kết chuyển tuần tự) như sau:

Giá thành bán thành phẩm giai đoạn i = Giá trị BTP giai đoạn i-1 chuyển sang + Chi phí phát sinh tại giai đoạn i

Ví dụ: Một nhà máy sản xuất giấy qua 2 giai đoạn: Xử lý bột (GĐ1) và Thành phẩm (GĐ2).

Giai đoạn 1: Chi phí phát sinh là 50 triệu, sản xuất ra 10,000 kg bột giấy.

Giá thành 1kg bột giấy = 50,000,000 / 10,000 = 5,000 đồng.

Giai đoạn 2: Chi phí phát sinh thêm là 30 triệu, sử dụng hết 10,000 kg bột giấy từ GĐ1 để sản xuất ra 10,000 cuộn giấy.

Tổng giá thành 10,000 cuộn giấy = (10,000 kg * 5,000 đ/kg) + 30,000,000 = 80,000,000 đồng.

Giá thành 1 cuộn giấy = 80,000,000 / 10,000 = 8,000 đồng.

2.4 Phương pháp tính giá thành theo đơn đặt hàng

Phương pháp này phù hợp với các doanh nghiệp sản xuất theo đơn đặt hàng riêng lẻ, sản phẩm có tính chất đặc thù, giá trị cao và thời gian sản xuất kéo dài (ví dụ: đóng tàu, xây dựng công trình, sản xuất máy móc theo yêu cầu…).

Công thức tính giá thành theo đơn đặt hàng như sau:

Giá thành đơn đặt hàng = Chi phí NVL trực tiếp của đơn hàng + Chi phí NCTT của đơn hàng + Chi phí SXC phân bổ cho đơn hàng

Ví dụ: Một công ty nhận đơn đặt hàng sản xuất 1 máy ép nhựa.

- Chi phí nguyên vật liệu trực tiếp: 200 triệu.

- Chi phí nhân công trực tiếp: 50 triệu.

- Chi phí sản xuất chung phân bổ: 30 triệu.

- Tổng giá thành đơn hàng = 200 + 50 + 30 = 280 triệu đồng.

Bảng sau đây sẽ tổng hợp sự khác nhau của 4 cách tính giá thành sản phẩm:

| Phương pháp | Đối tượng áp dụng | Nguyên tắc chính | Ưu điểm | Nhược điểm |

| 1. Giản đơn (Trực tiếp) | – Quy trình sản xuất đơn giản, khép kín.

– Sản xuất hàng loạt, ít hoặc không có sản phẩm dở dang. – Một hoặc các sản phẩm đồng nhất. |

Tập hợp toàn bộ chi phí sản xuất trong kỳ và chia đều cho tổng sản lượng sản phẩm hoàn thành. | – Đơn giản, dễ tính toán.

– Tiết kiệm thời gian, chi phí. |

– Độ chính xác thấp nếu có sản phẩm dở dang.

– Không phù hợp với sản xuất phức tạp. |

| 2. Theo hệ số | – Cùng một quy trình, một nguyên liệu đầu vào tạo ra nhiều sản phẩm chính khác nhau.

– Các sản phẩm có giá trị kinh tế khác nhau. |

Chọn một sản phẩm làm chuẩn (hệ số 1), quy đổi sản lượng các sản phẩm khác về sản lượng chuẩn dựa trên hệ số (thường theo tỷ lệ giá bán). | – Phân bổ chi phí hợp lý, khoa học theo giá trị sản phẩm.

– Phù hợp với sản xuất đa sản phẩm. |

– Việc xác định hệ số chính xác là rất quan trọng.

– Tính toán phức tạp hơn phương pháp giản đơn. |

| 3. Phân bước | – Quy trình sản xuất phức tạp, qua nhiều giai đoạn (phân xưởng) kế tiếp.

– Mỗi giai đoạn tạo ra bán thành phẩm. |

Tính giá thành cho từng giai đoạn sản xuất. Giá thành thành phẩm bằng tổng giá thành của các bán thành phẩm ở các giai đoạn trước cộng với chi phí giai đoạn cuối. | – Tính giá thành chính xác cho từng công đoạn.

– Kiểm soát được chi phí phát sinh ở từng bước. |

– Tính toán phức tạp, tốn nhiều thời gian.

– Đòi hỏi kế toán có chuyên môn cao. |

| 4. Theo đơn đặt hàng | – Sản xuất theo đơn hàng riêng lẻ.

– Sản phẩm có tính chất đặc thù, giá trị cao, thời gian sản xuất dài. |

Tập hợp toàn bộ chi phí nguyên vật liệu, nhân công, sản xuất chung phát sinh cho từng đơn đặt hàng cụ thể. | – Xác định chính xác chi phí và lợi nhuận của từng đơn hàng.

– Dễ dàng theo dõi, quản lý từng dự án. |

– Chỉ tính được giá thành sản phẩm khi đơn hàng hoàn thành.

– Việc tập hợp chi phí cho nhiều đơn hàng cùng lúc rất phức tạp. |

📌 Mỗi cách tính giá thành sản phẩm đều có ưu nhược điểm và phù hợp với một loại hình sản xuất khác nhau. Việc lựa chọn, áp dụng và theo dõi các phương pháp này một cách thủ công đòi hỏi bộ phận kế toán phải có chuyên môn rất cao, tốn nhiều thời gian và rất dễ xảy ra nhầm lẫn, đặc biệt khi doanh nghiệp mở rộng quy mô.

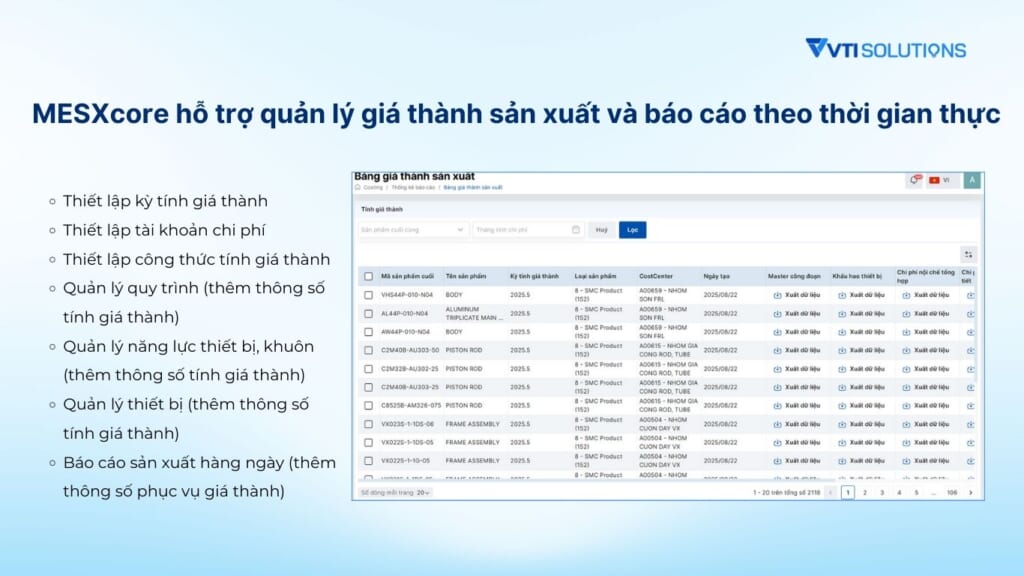

3. Giải pháp cải tiến quy trình tính toán giá thành sản phẩm

Vậy, làm thế nào để doanh nghiệp có thể tính toán giá thành sản phẩm một cách linh hoạt, chính xác theo thời gian thực và tối ưu chi phí vận hành? Hệ thống quản lý thực thi sản xuất MESXcore từ VTI Solutions chính là câu trả lời, giúp doanh nghiệp làm chủ hoàn toàn bài toán giá thành ngay tại từng công đoạn sản xuất.

MESXcore cho phép thu thập và xử lý dữ liệu sản xuất theo thời gian thực ngay tại xưởng. Hệ thống tự động ghi nhận toàn bộ thông tin quan trọng: thời gian vận hành máy, năng suất thực tế, nguyên vật liệu tiêu hao, nhân công trực tiếp, và các chi phí phát sinh khác. Tất cả dữ liệu này được chuyển trực tiếp vào tính toán giá thành sản xuất mà không cần qua bất kỳ khâu nhập liệu thủ công nào, tạo nền tảng để tính toán giá thành sản phẩm.

Nhờ khả năng báo cáo và cảnh báo đa chiều, nhà quản lý có thể ngay lập tức phát hiện các điểm bất thường về chi phí, các công đoạn phát sinh vượt định mức, từ đó có biện pháp điều chỉnh kịp thời. Việc kiểm soát này giúp tối ưu hóa hiệu suất sản xuất và nâng cao độ chính xác trong việc định giá sản phẩm.

Thay vì phụ thuộc vào các báo cáo thủ công chậm trễ, với MESXcore, doanh nghiệp của bạn hoàn toàn có thể chủ động kiểm soát chi phí sản xuất theo thời gian thực, hạ giá thành sản phẩm và tối ưu lợi nhuận với sự hỗ trợ đắc lực từ giải pháp được triển khai bởi đội ngũ chuyên gia giàu kinh nghiệm của VTI Solutions.

Liên hệ với chúng tôi để được tư vấn giải pháp quản lý thực thi sản xuất MIỄN PHÍ!

4. Kết luận

Tính giá thành sản phẩm chính xác không còn là bài toán riêng của phòng kế toán, mà là vấn đề sống còn của cả doanh nghiệp. Nó ảnh hưởng trực tiếp đến chiến lược định giá, khả năng cạnh tranh và lợi nhuận cuối cùng. Việc nắm vững các phương pháp tính giá thành truyền thống là nền tảng cần thiết, nhưng để thực sự làm chủ và biến chi phí thành lợi thế cạnh tranh, xu hướng tất yếu là ứng dụng các giải pháp công nghệ hiện đại.