English

English 日本語

日本語Hàng tồn kho là một phần quan trọng trong hoạt động của mọi doanh nghiệp sản xuất và thương mại, ảnh hưởng trực tiếp đến dòng tiền, chi phí và hiệu quả quản trị. Việc xác định chính xác giá trị hàng tồn kho không chỉ giúp báo cáo tài chính trung thực mà còn hỗ trợ quá trình kiểm toán và ra quyết định kinh doanh. Vậy, có những phương pháp tính giá hàng tồn kho nào và nên áp dụng cho từng loại hàng hóa ra sao?

1. Tính giá hàng tồn kho

1.1 Định nghĩa

Theo Chuẩn mực kế toán Việt Nam số 02 (VAS 02) hàng tồn kho được định nghĩa là tập hợp các tài sản mà doanh nghiệp nắm giữ để tiêu thụ trong kỳ sản xuất kinh doanh bình thường; đang trong quá trình sản xuất, cung cấp dịch vụ; hoặc để bán trong kỳ hoạt động kinh doanh thông thường.

Hàng tồn kho là tài sản lưu động, thường không giữ quá 12 tháng, bao gồm nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua để bán, sản phẩm dở dang và thành phẩm.

Việc xác định chính xác giá trị hàng tồn kho là bước then chốt để phản ánh đúng giá vốn hàng bán, chi phí sản xuất và đảm bảo báo cáo tài chính trung thực. Chính vì vậy, các doanh nghiệp cần áp dụng những phương pháp tính giá hàng tồn kho phù hợp để quản lý chi phí, tối ưu tồn kho và hỗ trợ kiểm toán.

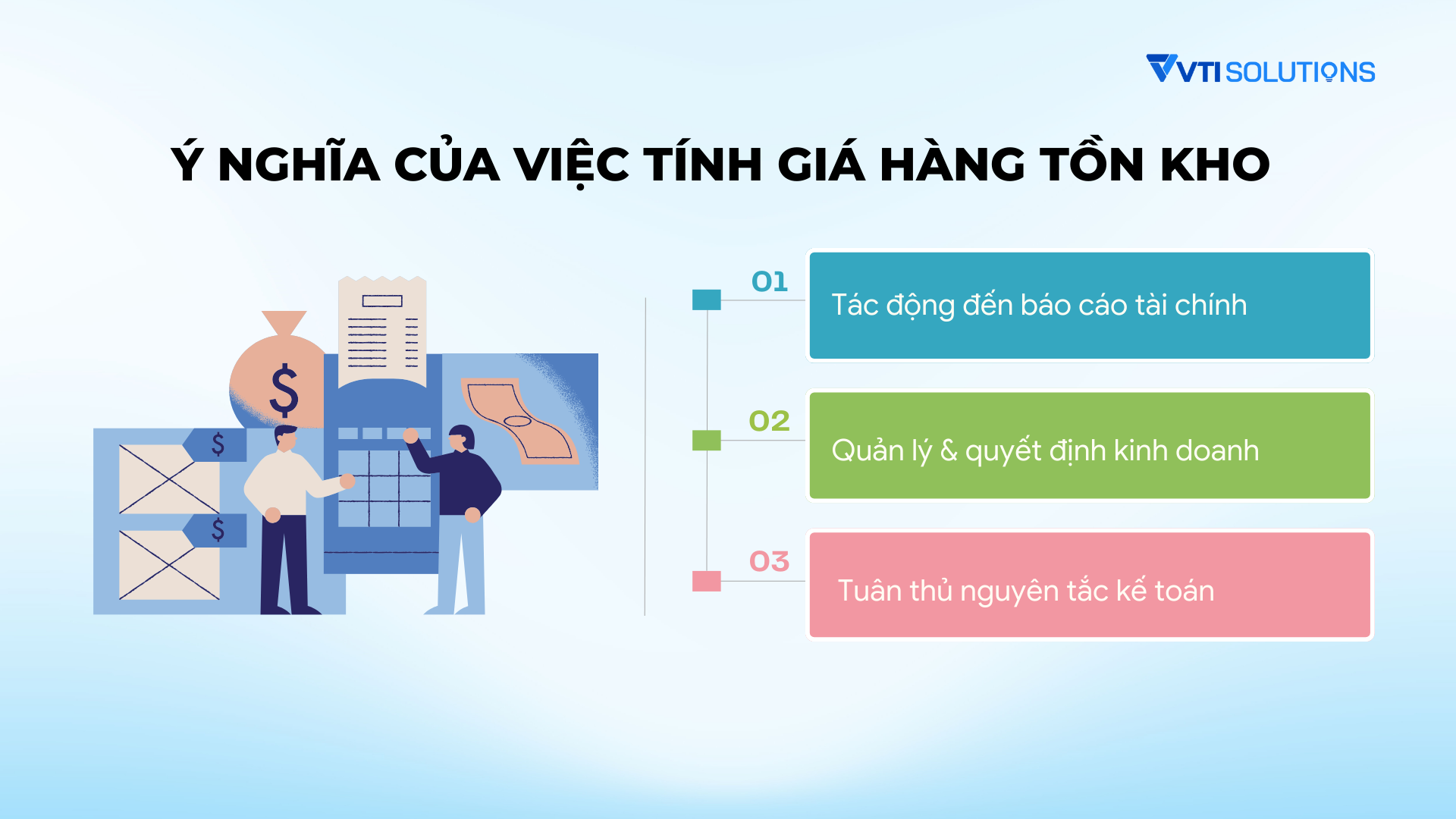

1.2 Ý nghĩa của việc tính giá hàng tồn kho

Lựa chọn phương pháp tính giá hàng tồn kho có ý nghĩa quan trọng, ảnh hưởng trực tiếp đến tài chính và quản trị của doanh nghiệp.

1.2.1 Tác động đến báo cáo tài chính

Việc chọn phương pháp tính giá (như FIFO, bình quân gia quyền hay giá đích danh) quyết định cách tính giá vốn hàng bán (COGS). Điều này trực tiếp ảnh hưởng đến:

- Lợi nhuận gộp: Giá vốn thấp hơn sẽ làm tăng lợi nhuận gộp.

- Thuế TNDN: Lợi nhuận cao hơn sẽ dẫn đến số thuế phải nộp cao hơn.

- Giá trị tồn kho cuối kỳ: Giá trị này được thể hiện trên Bảng cân đối kế toán, phản ánh giá trị tài sản của doanh nghiệp.

1.2.2 Quản lý & quyết định kinh doanh

- Định giá sản phẩm: Phương pháp tính giá giúp xác định chi phí sản xuất, từ đó đưa ra mức giá bán hợp lý.

- Đánh giá hiệu quả: Giúp ban quản trị đánh giá chính xác hiệu quả kinh doanh của từng mặt hàng hoặc bộ phận.

- Quản lý tồn kho: Một số phương pháp như giá đích danh cho phép theo dõi chi tiết từng mặt hàng, hữu ích cho các sản phẩm có giá trị cao.

1.2.3 Tuân thủ nguyên tắc kế toán

Doanh nghiệp phải áp dụng một phương pháp duy nhất một cách nhất quán trong suốt một năm tài chính. Điều này đảm bảo tính minh bạch, trung thực của báo cáo tài chính, giúp các nhà đầu tư và cơ quan quản lý dễ dàng so sánh số liệu qua các kỳ. Hỗ trợ việc quản lý chi phí và đưa ra quyết định kinh doanh.

2. Nguyên tắc trong tính giá hàng tồn kho

Trong kế toán và quản trị doanh nghiệp, việc tính giá hàng tồn kho phải tuân thủ các nguyên tắc cơ bản để đảm bảo tính chính xác, trung thực và phù hợp với quy định pháp luật. Dưới đây là các nguyên tắc quan trọng nhất.

2.1 Nguyên tắc giá gốc (Cost Principle)

Hàng tồn kho phải được ghi nhận theo giá gốc, tức là toàn bộ chi phí thực tế mà doanh nghiệp đã bỏ ra để có được hàng tồn kho ở địa điểm và trạng thái hiện tại.

Giá gốc bao gồm:

- Chi phí mua: Giá mua hàng hóa, vật liệu (trừ các khoản giảm giá, chiết khấu thương mại).

- Các loại thuế không được hoàn lại: Thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có).

- Chi phí chế biến: Chi phí trực tiếp (nhân công, vật liệu trực tiếp) và chi phí sản xuất chung (điện, nước, khấu hao máy móc…).

- Các chi phí khác: Chi phí vận chuyển, bốc xếp, bảo quản trong quá trình mua hàng…

Chi phí không tính vào giá gốc: Chi phí quản lý doanh nghiệp, chi phí bán hàng, chi phí bảo quản phát sinh ngoài quá trình sản xuất thông thường.

2.2 Nguyên tắc thận trọng (Prudence Principle)

Giá trị hàng tồn kho không được đánh giá cao hơn giá trị thực tế của chúng. Hàng tồn kho phải được ghi nhận theo giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được.

Giá trị thuần có thể thực hiện được: Là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh thông thường, trừ đi chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cho việc bán hàng.

Ý nghĩa: Khi hàng hóa bị giảm giá trị do lỗi thời, hư hỏng hoặc giá thị trường giảm, doanh nghiệp phải lập dự phòng giảm giá hàng tồn kho để phản ánh đúng giá trị tài sản, tránh làm sai lệch lợi nhuận và nghĩa vụ thuế.

2.3 Nguyên tắc nhất quán (Consistency Principle)

Doanh nghiệp phải áp dụng một phương pháp tính giá hàng tồn kho (như FIFO, bình quân gia quyền, giá đích danh) một cách thống nhất trong suốt một niên độ kế toán (thường là một năm).

Ý nghĩa:

- Giúp các số liệu kế toán dễ so sánh qua các kỳ.

- Đảm bảo tính trung thực và minh bạch của báo cáo tài chính.

- Nếu doanh nghiệp thay đổi phương pháp, cần giải thích rõ ràng lý do và ảnh hưởng của sự thay đổi đó trong thuyết minh báo cáo tài chính.

2.4 Nguyên tắc phù hợp (Matching Principle)

Nội dung: Khi hàng hóa được bán và doanh thu được ghi nhận, giá vốn của số hàng hóa đó phải được ghi nhận đồng thời trong cùng một kỳ kế toán.

Ý nghĩa: Đảm bảo chi phí được đối chiếu với doanh thu tương ứng. Điều này giúp xác định kết quả kinh doanh (lợi nhuận hoặc lỗ) một cách chính xác.

Các nguyên tắc này là nền tảng để xây dựng hệ thống kế toán hàng tồn kho hiệu quả, đảm bảo số liệu trên báo cáo tài chính phản ánh đúng tình hình tài chính của doanh nghiệp.

3. Các phương pháp tính giá hàng tồn kho phổ biến

3.1. Phương pháp đích danh (Specific Identification)

- Phương pháp đích danh là một trong những phương pháp tính giá hàng tồn kho dựa trên chi phí thực tế của từng sản phẩm hoặc từng lô hàng cụ thể.

- Đối tượng áp dụng:

-

- Hàng hóa có giá trị lớn, số lượng ít.

- Sản phẩm có thể nhận diện riêng biệt (mã seri, số lô, đặc điểm kỹ thuật).

- Nguyên tắc thực hiện: Doanh nghiệp phải theo dõi chi tiết từng lô hàng nhập kho. Khi xuất kho, kế toán hạch toán giá vốn đúng bằng giá nhập thực tế của lô hàng đó.

- Ví dụ thực tế trong sản xuất: Một công ty sản xuất máy CNC nhập các linh kiện đặc thù (động cơ, bo mạch chính) có số seri riêng. Khi xuất kho để lắp ráp từng máy, kế toán sẽ tính giá vốn dựa đúng vào giá mua của từng linh kiện.

3.2. Phương pháp bình quân gia quyền (Weighted Average)

- Phương pháp bình quân gia quyền là phương pháp tính giá hàng tồn kho phổ biến, xác định giá trị trung bình có trọng số của tất cả các mặt hàng cùng loại trong kho (bao gồm tồn đầu kỳ và nhập trong kỳ).

- Các loại chính:

-

- Bình quân cả kỳ dự trữ: Giá trung bình được tính một lần vào cuối kỳ kế toán (tháng, quý, năm).

- Bình quân liên hoàn (tức thời): Giá trung bình tính lại sau mỗi lần nhập hàng.

- Ví dụ thực tế trong sản xuất: Doanh nghiệp sản xuất xi măng nhập clinker và thạch cao nhiều lần với giá khác nhau. Khi xuất kho để nghiền phối liệu, kế toán tính giá vốn theo bình quân gia quyền.

3.3. Phương pháp Nhập trước – Xuất trước (FIFO)

- Phương pháp FIFO (First-In, First-Out) là phương pháp tính giá hàng tồn kho theo nguyên tắc hàng nào nhập trước sẽ xuất trước.

- Nguyên tắc thực hiện: Giá vốn được tính theo giá nhập của lô hàng đầu tiên. Khi lô đầu tiên đã xuất hết, kế toán chuyển sang lô tiếp theo.

- Ví dụ thực tế trong sản xuất: Một nhà máy dược phẩm nhập nguyên liệu liên tục. Để đảm bảo chất lượng, nguyên liệu nhập trước được dùng trước. Kế toán tính giá xuất kho theo FIFO, phản ánh đúng thực tế luân chuyển.

3.4. Phương pháp Nhập sau – Xuất trước (LIFO)

- Phương pháp LIFO (Last-In, First-Out) là một phương pháp tính giá hàng tồn kho dựa trên giả định rằng hàng nhập sau sẽ được xuất trước.

- Nguyên tắc thực hiện:

-

- Kế toán sử dụng giá nhập gần nhất để tính giá vốn. Các lô cũ hơn sẽ ở lại kho.

- Ví dụ thực tế trong sản xuất: Một công ty sản xuất thép nhập quặng sắt nhiều lần. Khi giá nguyên liệu tăng mạnh, nếu dùng LIFO thì giá vốn gần với giá thị trường hiện tại.

Tuy nhiên phương pháp LIFO này ít được áp dụng do không được chấp nhận trong một số chuẩn mực kế toán quốc tế, và có thể gây lệch giá trị tồn kho so với thực tế.

Việc lựa chọn phương pháp tính giá hàng tồn kho phù hợp không chỉ giúp doanh nghiệp tuân thủ chuẩn mực kế toán, mà còn hỗ trợ quản trị chi phí hiệu quả.

4. So sánh các phương pháp tính giá hàng tồn kho

| Phương pháp | Nguyên tắc tính | Đối tượng áp dụng | Ưu điểm | Nhược điểm |

| Đích danh (Specific Identification) | Tính giá vốn theo giá nhập thực tế của từng sản phẩm/lô hàng cụ thể. | Hàng hóa giá trị lớn, số lượng ít, có thể nhận diện riêng biệt (mã seri, số lô). | – Độ chính xác cao. – Phản ánh đúng giá trị tồn kho. – Phù hợp phân tích lợi nhuận từng sản phẩm. |

– Quản lý phức tạp. – Tốn nhiều chi phí theo dõi. – Không phù hợp cho hàng hóa số lượng lớn, giá trị thấp. |

| Bình quân gia quyền (Weighted Average) | Tính giá vốn theo giá trung bình có trọng số của tồn đầu kỳ + nhập trong kỳ. – Cả kỳ dự trữ (cuối kỳ) – Liên hoàn (sau mỗi lần nhập). |

Doanh nghiệp có nhiều loại hàng hóa đồng nhất, luân chuyển thường xuyên. | – Đơn giản, dễ tính. – Ổn định giá vốn. – Giảm tác động biến động giá. |

– Không phản ánh chính xác giá từng lô. – Liên hoàn tốn thời gian khi nhập xuất nhiều. |

| FIFO (Nhập trước – Xuất trước) | Hàng nhập trước sẽ xuất trước. Giá vốn tính theo giá nhập lô cũ. | Doanh nghiệp có hàng hóa dễ hư hỏng, có hạn sử dụng. | – Giá trị tồn kho cuối kỳ gần sát giá thị trường. – Phản ánh đúng luân chuyển vật chất. |

– Khi giá tăng → lợi nhuận cao, thuế TNDN nhiều. – Khi giá giảm → lợi nhuận thấp. |

| LIFO (Nhập sau – Xuất trước) | Hàng nhập sau sẽ xuất trước. Giá vốn tính theo giá nhập gần nhất. | Mang tính minh họa, không được phép áp dụng tại Việt Nam (VAS). | – Phản ánh giá vốn gần với thị trường hiện tại khi lạm phát. – Giúp giảm thuế TNDN (trong bối cảnh quốc tế). |

– Không phù hợp với dòng chảy vật chất. – Giá trị tồn kho kém thực tế. – Không hợp pháp tại Việt Nam. |

Sau khi tìm hiểu các phương pháp tính giá hàng tồn kho nhiều doanh nghiệp vẫn gặp khó khăn trong việc áp dụng chúng một cách chính xác và hiệu quả, đặc biệt là khi kho có nhiều mặt hàng, số lượng lớn hoặc giá trị cao. Những thách thức như theo dõi từng lô hàng, tính toán giá vốn, đảm bảo nguyên tắc xuất kho hay tạo báo cáo minh bạch đều đòi hỏi một giải pháp quản lý hiện đại.

Đây chính là lúc WMSX – Hệ thống quản lý kho thông minh của VTI Solutions trở thành công cụ đắc lực. Giải pháp có những tính năng nổi bật hỗ trợ quản lý kho, tối ưu quy trình, giúp kế toán và quản lý dễ dàng chọn phương pháp tính giá phù hợp

- Định danh hàng hóa chính xác và tính giá vốn linh hoạt

WMSX cho phép doanh nghiệp theo dõi từng sản phẩm hoặc lô hàng bằng mã vạch, QR code, serial number hoặc lot/batch. Hệ thống còn tự động tính giá vốn theo nhiều phương pháp như FIFO, LIFO, Bình quân hoặc Đích danh. Nhờ đó, các doanh nghiệp sản xuất có thể giảm thiểu sai sót kế toán và đảm bảo giá vốn xuất kho chính xác, đặc biệt với những mặt hàng giá trị cao hoặc dễ nhầm lẫn.

- Quản lý tồn kho theo thời gian nhập – xuất

Hệ thống ghi nhận chi tiết thời gian nhập – xuất của từng lô hàng, giúp doanh nghiệp biết chính xác tình trạng kho tại mọi thời điểm. Nhờ đó, nguyên tắc xuất kho (ví dụ FIFO hoặc FEFO) luôn được đảm bảo, hạn chế tồn đọng hàng và tối ưu chi phí lưu kho cũng như vòng quay vốn.

- Báo cáo và phân tích dữ liệu tồn kho – giá vốn

WMSX cung cấp báo cáo tồn kho và giá vốn realtime, tích hợp trực tiếp với ERP và phần mềm kế toán. Ngoài ra, hệ thống còn có dashboard BI để phân tích tồn kho theo thời gian, chi phí, số lượng và luân chuyển hàng hóa. Điều này giúp dữ liệu luôn minh bạch, hỗ trợ nhà quản trị ra quyết định nhanh và chính xác.

- Quản lý đa kho, đa mặt hàng, đa đơn vị tính

Hệ thống hỗ trợ quản lý nhiều kho cùng lúc, theo dõi hàng hóa theo nhiều mặt hàng và đơn vị tính khác nhau. Tính năng này giúp các doanh nghiệp sản xuất quy mô lớn hoặc nhiều chi nhánh quản lý kho dễ dàng, hiệu quả và không bị quá tải khi mở rộng hoạt động kinh doanh.

5. Kết luận

Việc ứng dụng phương pháp tính giá hàng tồn kho phù hợp là yếu tố then chốt để quản lý tài chính và kho bãi hiệu quả. Các phương pháp phổ biến như Đích danh, Bình quân, FIFO hay LIFO đều có những ưu và nhược điểm riêng, do đó doanh nghiệp cần lựa chọn dựa trên đặc tính, giá trị và số lượng hàng hóa.

Chọn đúng phương pháp giúp giá vốn chính xác, báo cáo tài chính minh bạch và hỗ trợ nhà quản trị đưa ra quyết định hiệu quả. Đồng thời, sử dụng WMSX – hệ thống quản lý kho thông minh từ VTI Solutions sẽ giúp doanh nghiệp tối ưu quy trình nhập – xuất – tồn, tự động tính giá vốn và quản lý dữ liệu theo thời gian thực, giảm thiểu sai sót và nâng cao hiệu quả vận hành.

Hãy liên hệ với VTI Solutions ngay hôm nay để được tư vấn và triển khai giải pháp quản lý kho và kế toán phù hợp với doanh nghiệp của bạn.

6. FAQ

6.1 Có bao nhiêu phương pháp tính giá hàng tồn kho phổ biến?

Có 3 phương pháp phổ biến và được chấp nhận rộng rãi tại Việt Nam:

- Giá đích danh (Specific Identification): Tính giá theo giá thực tế của từng lô hàng.

- Bình quân gia quyền (Weighted Average): Tính giá dựa trên giá trị trung bình.

- Nhập trước, xuất trước (FIFO – First-In, First-Out): Hàng nhập trước xuất trước.

6.2 Phương pháp LIFO (nhập sau, xuất trước) có được sử dụng không?

Không. Theo Chuẩn mực kế toán Việt Nam (VAS 02) và Chuẩn mực kế toán quốc tế (IAS 2), phương pháp LIFO không còn được phép áp dụng.

6.3 Tại sao phải chọn một phương pháp tính giá hàng tồn kho?

Việc lựa chọn và áp dụng một phương pháp tính giá nhất quán giúp đảm bảo tính minh bạch, trung thực và khả năng so sánh của báo cáo tài chính qua các kỳ. Điều này rất quan trọng đối với các nhà đầu tư, ngân hàng và cơ quan thuế.

6.4 Việc thay đổi phương pháp tính giá có được phép không?

Có, nhưng phải tuân thủ nghiêm ngặt. Doanh nghiệp chỉ được thay đổi phương pháp tính giá khi có lý do chính đáng và sự thay đổi đó phải làm cho thông tin kế toán trở nên đáng tin cậy và thích hợp hơn. Sự thay đổi này phải được giải thích rõ ràng trong thuyết minh báo cáo tài chính.

6.5 Phương pháp tính giá hàng tồn kho có ảnh hưởng đến thuế không?

Có. Bằng cách ảnh hưởng đến giá vốn hàng bán, việc lựa chọn phương pháp sẽ tác động trực tiếp đến lợi nhuận gộp và lợi nhuận trước thuế của doanh nghiệp, từ đó ảnh hưởng đến số thuế thu nhập doanh nghiệp phải nộp.

- Ví dụ: Trong thời kỳ giá cả tăng, FIFO làm tăng lợi nhuận và thuế, trong khi bình quân gia quyền cho kết quả ổn định hơn.